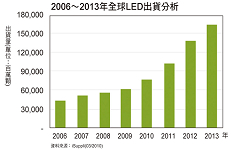

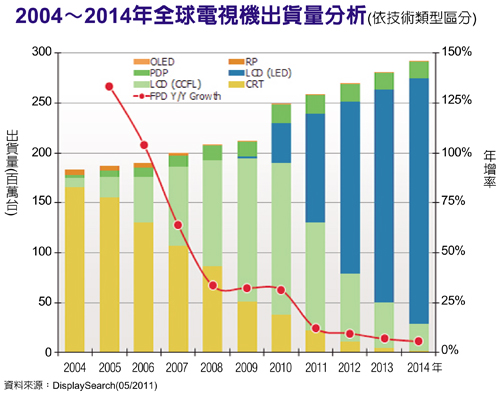

隨著歐美日等已開發市場每戶家庭擁有平面電視的比例已超過50%,全球平面電視的成長力道也逐漸趨於緩和。根據市場研究機構DisplaySearch指出,2010年平面電視總出貨量年增率高達32%,但2011年囿於日本政府獎勵方案結束,加上歐美家庭導入比重已高,年增率將僅達12%。因此,新興市場與發光二極體(LED)、三維(3D)等新技術,將是未來幾年電視製造商擴大銷售的主要發展方向。

由於全球電視市場的成長力道,主要係來自平面電視取代陰極射線管(CRT)電視,因此,平面電視出貨量的縮減,也相對影響全球電視出貨量表現。DisplaySearch預估,2010年全球電視總出貨量達兩億四千八百萬台,較2009年成長18%,但2011年則僅微幅增長4%。不過,該機構指出,包括中國大陸、亞太市場、拉丁美洲、東歐、中東及非洲等新興市場每戶家庭擁有平面電視的比例仍不高,因此未來4年仍有長足的成長空間,平均每年成長率可達到17%。

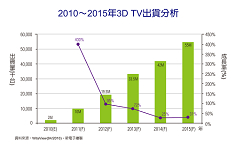

另一方面,3D電視快速由高階機種延伸到平價市場,亦有助刺激消費需求。DisplaySearch表示,2010年第四季時,3D電視銷售量約兩百萬台,占全球電視總銷售額一成的比例,但未來4年這個數字將快速攀升,估計至2014年,3D會成為大尺寸平面電視的標準功能,而銷售量也將增加至一億台,並占全球電視銷售總額一半以上的比重。

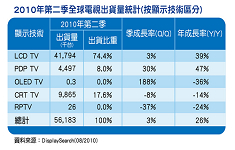

而以顯示技術的類型來看,液晶電視(LCD TV)仍占總電視出貨量的最大宗,預期2011年出貨量將自2010年的一億九千兩百萬台增長至兩億一千七百萬台,年增率達13%,占全球電視總出貨量84%的比重。

|